【明報專訊】「騰訊,請你們來法國!馬化騰叔叔,請你過來我們這裏!」

一名在中國住了八年的法國男子,因長期使用微信支付,近日回國後覺得難以適應,最近拍片大數法國落後。

相比內地,香港的電子支付模式也被人批評落後。支付寶、微信支付(WeChat Pay)近年在港大力宣傳。還記得,去年馬雲與特首林鄭月娥會面時說,希望香港可以變成無現金城市。不過,朝無現金城市邁進,不一定要仿效內地的模式。

世界各地積極研究無現金支付,當人們還在討論用手機還是八達通付費方便,日本有信用卡公司已開發「手掌付款」科技,商家只要用手機掃描消費者手掌,便完成「刷手」付款程序,這種生物辨識付款技術,會否是未來趨勢?各大公司的電子支付服務在港摩拳擦掌,香港人重視的私隱問題,可有保障?

香港可變無現金城市?

在內地,大大小小的支付,不論去餐廳吃飯、理髮店剪髮、買街邊小店小吃,甚至召妓,也能用手機付款,的確方便,移動電子支付在內地滲透至各個領域。

八達通作為本地最大電子支付平台,但被人批評多年來只是「食老本」,在網上商貿及中小型公司未能有效滲透。現時提供電子支付服務的公司還有香港電訊的Tap & Go、TNG等,加上支付寶HK和微信支付(WeChat Pay),這些支付服務已在摩拳擦掌,冀在電子支付市場佔一席位。提供儲值形式的電子支付服務公司,既可收取商戶交易手續費,也可將客戶的錢儲存,港大經濟及工商管理學院副教授周昭瀧指出,「性質某程度上類似銀行,用戶的錢存放在他們公司,可用作投資或與金融相關的事項。」

去年八月,阿里巴巴主席馬雲會見特首林鄭月娥時指,冀香港可以變為無現金城市,一個月後,李嘉誠旗下長江和記實業宣布,與阿里巴巴關聯公司螞蟻金融服務組成策略伙伴聯盟,雙方組成合資企業,共同營運支付寶HK,進一步整合線上線下支付。

電子支付 大勢所趨

現時電子支付主要分兩種模式,一種是將信用卡虛擬化,以智能手機代替信用卡,像Apple Pay、Android Pay、Samsung Pay;另一種是採用帳戶儲值模式,不需透過銀行體系也能操作,像八達通、TNG電子錢包等,而支付寶HK既可充值,亦可綁定信用卡付款。

科大資訊、商業統計及營運學系副系主任及講座教授許佳龍認為,電子支付將會是一大趨勢,「支付寶與微信支付在內地滲透率高,原因是平台的用戶數量眾多,提供支付、匯款、P2P、提款等功能滿足用戶需要。電子支付愈來愈普及,原因之一是多人擁有同類型產品或平台,Apple Pay、Android Pay也是因為多人使用蘋果及Android電話而衍生出來。」

安全與私隱之隱憂

電子支付便利,各公司亦推出種種優惠,鼓勵人使用電子支付模式,當接受的商戶數目不斷增加,將來出門不需帶錢包及現金,也能滿足所需。不過,當中的安全與私隱會否外泄是許多人擔心的問題。不久前,內地支付寶發布2017年個人年度帳單,被指侵犯個人私隱。事源在用戶開啟年度個人帳單之前,有一項「我同意《芝麻服務協調》」已默認點選,導致很多用戶在未注意到的情况下,允許支付寶收集你的信息,包括在第三方保存的信息。

有評論指出,內地的無現金社會與無私隱社會只有一步之遙。認為中國科技巨頭擁有海量用戶數據,或有利中國控制及監控社會。另一方面,中國央行自2016年7月起,按《非銀行支付機構網絡支付業務管理辦法》,所有個人網絡支付帳戶要實名制,有人擔心政府官員、銀行家或黑客,有可能獲取大眾的消費習慣、交易信息以至個人資料,威脅到所有人的私隱安全。

付款交易紀錄全被記錄

至於香港,二○一六年金管局首批「儲值支付工具牌照(SVF)」,不硬性規定所有用家實名登記,儲值金額較少及全年交易額較低者將獲豁免;儲值金額及全年交易額較大,才需提交身分證明文件。

即使使用不用實名登記的電子支付模式,許教授說:「付款交易紀錄全被記錄下來,平台或會收集市場數據研究,作市場推廣或設計新產品。」

周昭瀧認為,「只要選擇電子支付方式,我們的消費、購物地點,交易信息等,全被記錄下來。視乎不同支付模式,平台獲知信息的程度不同。例如使用非個人八達通消費,八達通公司不會知道你是誰;用戶使用一張信用卡以上,銀行之間若沒有交換資料,也不會知道是同一人,但以手機代替信用卡,或使用電子錢包,提供平台的公司會知道。」

電子錢包 應用程式 收集用戶資料

周教授提醒,不止電子錢包或會收集用戶消費信息,現在流行大數據,很多手機應用程式或會在你不為意下收集你的個人資料。月初《紐約時報》揭發,坊間最少有二百五十款手機遊戲暗藏背景監聽功能,在用戶不知情下,收集大量個人數據,如觀看電視喜好,再推送相關廣告資訊。「不信任程式來源的app盡量不要安裝;有些程式要求授予不同權限,用戶要衡量風險。」

信用卡、八達通仍多港人用

前陣子,香港的電子支付經常被批評落後,有人贊成有人反對。金管局則認為香港電子支付生態「發展成熟」,信用卡、八達通等電子方式支付,交易額佔整體私人消費開支六成以上。

香港人習慣使用的八達通,拍卡付款模式,相比支付寶HK、微信支付交易時要掃QR Code更快捷,可是由於商戶安裝八達通機及交易成本高,許多小商戶依然不提供。周教授認為,「八達通要積極增加小商戶使用率,令商家的成本降低,否則有機會被支付寶HK或微信支付搶佔部分市場。」去年底,八達通推出商用版八達通app,支援QR Code付款,個人八達通app用戶掃描商戶的QR Code就能完成交易,形式與支付寶和微信支付相近,但暫時仍未普及,有商戶認為用八達通卡「嘟」機更方便快捷。

內地的無現金發展由微信、支付寶兩大巨頭主導,沒有外來競爭,但香港情况不同,既有多間本地薑,也有國際品牌提供電子支付服務,哪一款會跑出實屬未知之數。

日本 刷手支付

刷臉、指紋認證支付已經out?月初,日本信用卡公司JCB公布研發的手掌支付模式,以後即使沒帶手機、錢包、信用卡,「兩手空空」也能付款。用戶以手機拍下手掌並上傳登記,系統能從用戶的手掌外觀和血管分佈辨別身分。一經成功登記,商家只需用手機的相機掃描消費者手掌,便完成「刷手程序」,過程毋須使用信用卡終端機。據JCB測試,目前錯誤辨別率是一千億分之一。

去年,韓國樂天世界塔的「7-Eleven Signature」也使用「手掌支付系統」(HandPay System),同樣利用掃描手掌血管來辨別身分。用手掌支付極之方便,但許佳龍教授認為當中存在一定的安全隱憂,「生物辨識透過人的身體特徵來辨認個人身分,以作出認證或受權等。生物特徵不同於信用卡或八達通,一旦被盜,無法重設和更換,而且以後也不能再使用該身體特徵。以指紋辨識為例,辨識系統擷取指紋特徵並轉換成數位資料,與電腦數據脗合後確認個人身分。如果特徵被人盜用,不法之徒有可能透過電腦傳輸的安全漏洞,修改傳輸數據,冒認你的身分交易。」

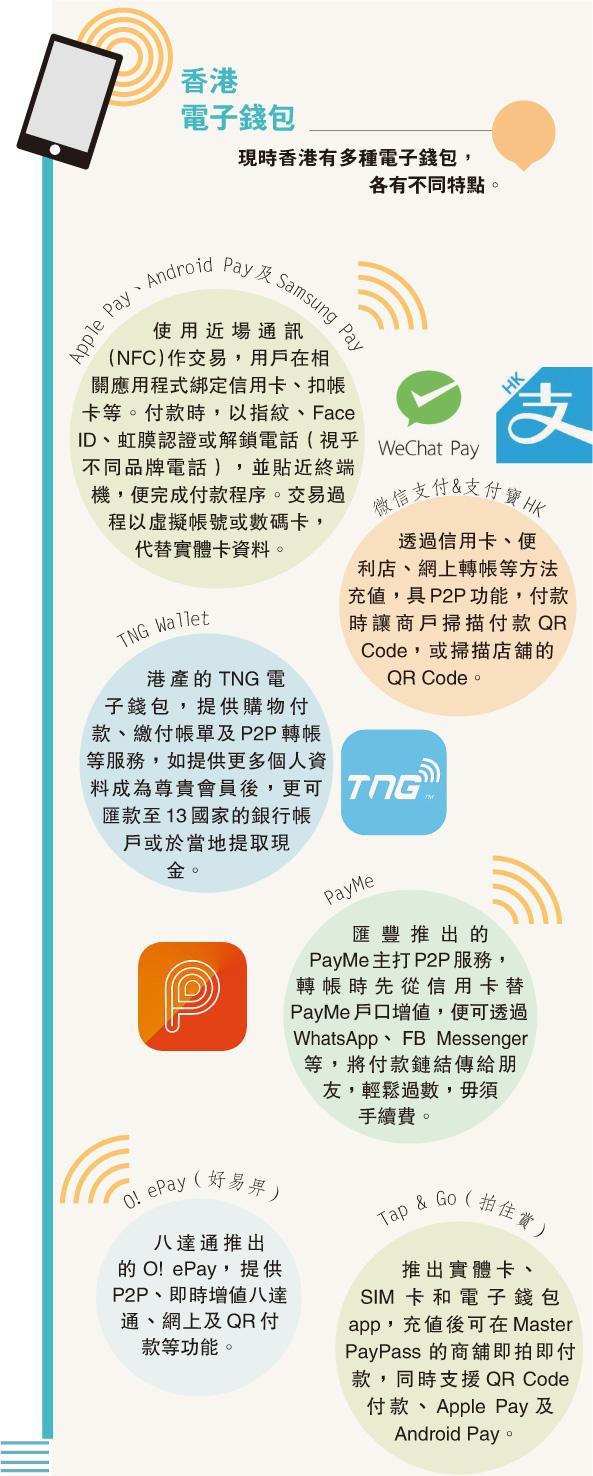

香港電子錢包

現時香港有多種電子錢包,各有不同特點。

Apple Pay、Android Pay及Samsung Pay

使用近場通訊(NFC)作交易,用戶在相關應用程式綁定信用卡、扣帳卡等。付款時,以指紋、Face ID、虹膜認證或解鎖電話(視乎不同品牌電話),並貼近終端機,便完成付款程序。交易過程以虛擬帳號或數碼卡,代替實體卡資料。

微信支付&支付寶HK

透過信用卡、便利店、網上轉帳等方法充值,具P2P功能,付款時讓商戶掃描付款QR Code,或掃描店舖的QR Code。

TNG Wallet

港產的TNG電子錢包,提供購物付款、繳付帳單及P2P轉帳等服務,如提供更多個人資料成為尊貴會員後,更可匯款至13國家的銀行帳戶或於當地提取現金。

PayMe

匯豐推出的PayMe主打P2P服務,轉帳時先從信用卡替PayMe戶口增值,便可透過WhatsApp、FB Messenger等,將付款鏈結傳給朋友,輕鬆過數,毋須手續費。

O! ePay(好易畀)

八達通推出的O! ePay,提供P2P、即時增值八達通、網上及QR付款等功能。

Tap & Go(拍住賞)

推出實體卡、SIM卡和電子錢包app,充值後可在Master PayPass 的商舖即拍即付款,同時支援QR Code付款、Apple Pay及Android Pay。