【明報專訊】公營醫療收費改革出爐,急症室收費由180元倍增至400元(危殆和危急病人豁免),住院服務、專科門診、藥費統統加價;與此同時醫療保障加強,費用減免機制降門檻,引入無需審查的全年一萬元封頂。這是近年最大規模的醫療收費改革,難免引起社會強烈反響。政府與市民的醫療開支共付比例應如何考慮?這次改革未有提及醫療融資,在關注醫療系統可持續性之時,相關融資討論是否可以再擺上枱面?

收費改革在所難免

分流效果成疑 憂私營加價

醫務衛生局長盧寵茂解說公營醫療系統改革原因,提到人口老化、先進治療方法,令醫療成本不斷上漲。而香港沒有全民醫保,市民使用公營醫療服務時,只需支持一個超低的共付率——小於3%。在需求不斷上升下,公共開支只會繼續增加,局長問道:「到底我們的醫療系統是否可以持續?」

回顧歷史,香港政府提過好幾次這困局,從1993年《促進健康諮詢文件》探討醫療融資問題,1999年《哈佛報告書》及隨之提出的2000年醫護改革諮詢文件,再到2008年《掌握健康 掌握人生》的第一階段醫改公眾諮詢提出輔助融資六方案。2008年,時任食物及衛生局長周一嶽指,單靠公帑支付公營醫療制度,顯然不是可持續的方案。

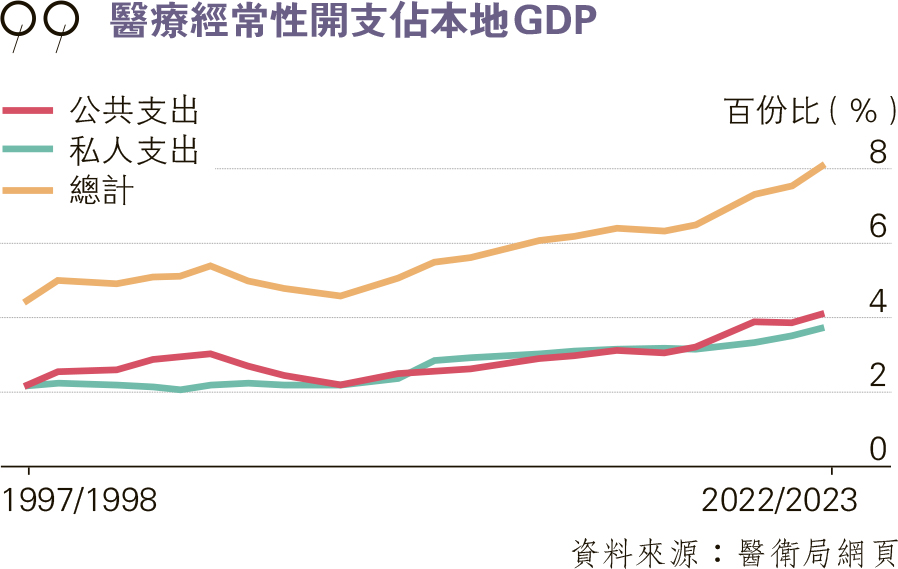

香港中文大學賽馬會公共衛生及基層醫療學院醫療管理學專業應用教授熊志添指,全球也在面對醫療開支上升的挑戰,原因之一是醫療科技不斷進步,以前被認為的絕症有藥可醫,但藥物非常昂貴。2022/23年度,香港醫療衛生經常性開支佔GDP 8%,計及新冠疫情相關開支則是 9.1%,創歷史新高。同一比較之下,美國為約17%,其後是OECD國家大約9%至12%,然後是新加坡、內地、台灣等大約5%至7%。熊志添認為,香港的9.1%是會令人擔心,「看醫療開支的升幅,以及佔GDP的百分比與其他地方比較,我想(港府)這個時候提出醫療收費的改革 ,都是在所難免」。

醫衛局目標於5年內,把公帑資助公營醫療服務比率由現時97.6%降至90%,熊志添希望隨着市民支付金額更高,求醫行為(Health seeking behavior)可望改變,「懂得那些服務是有價錢,懂得去善用」。個別病人因住院費用便宜而不願出院,他認為當收費提高,或可減少這些情况。他強調,不是每個病人也濫用服務,但當公營醫療服務收費便宜甚至免費,病人容易忽略藥物或服務實際成本,「(需求)不斷膨脹,到最後可能有些真的需要服務的,未必能夠得到」。

「局長好強調我哋唔喺加價,喺一個收費改革」,關注病人權益的社區組織協會幹事彭鴻昌指,當改革來到市民身上,影響卻很實在,「我就睇我而家畀咗幾多錢,之後要畀多少錢」。他提到,政府期望引導市民求醫行為改變,但當私院與公院收費水平差距仍太大,市民衡量過後,可能急症室「400元都是會給」。彭鴻昌亦關注這次加價會否令私營醫療費用同樣上調,引致醫療通脹。

現公私營失衡

改變求醫行為 仍須發展基層醫療

彭鴻昌與熊志添均認同,只做收費改革未必足夠改變市民行為,還要有其他配套,包括基層醫療發展。以急症室為例,熊志添曾於晚上前往法國醫院急症室求診,「多人到你都不信,去到都要排隊,可能都要幾個小時」。就算有能力支付私營醫療費用,急症服務量仍然不足。

以往急症室旁曾設家庭醫生服務,熊志添認為可以重啟,但顧慮政府能否提供誘因,說服私家醫生參與,「放長假期那些私家醫生都閂晒門,都是令急症室爆滿」。荷蘭的基層醫療制度備受讚譽,他曾到訪視察,當地基層醫生每10天左右需要當值一次,在急診診所提供服務,或上門為行動不便病人診治。香港能否仿效?

政府應蒐集數據 展示加價影響

加價可否改善公私營失衡,又有沒有病人因加價而延誤就醫?熊志添認為由理論到實踐,政府日後應該提出數據,「沒有實際的數據,沒有證據,市民就不會相信」。彭鴻昌則提到,加價過後,市民會期望公營醫療服務得以改善,「輪候時間是不是少了,重病支援是不是多了呢?」

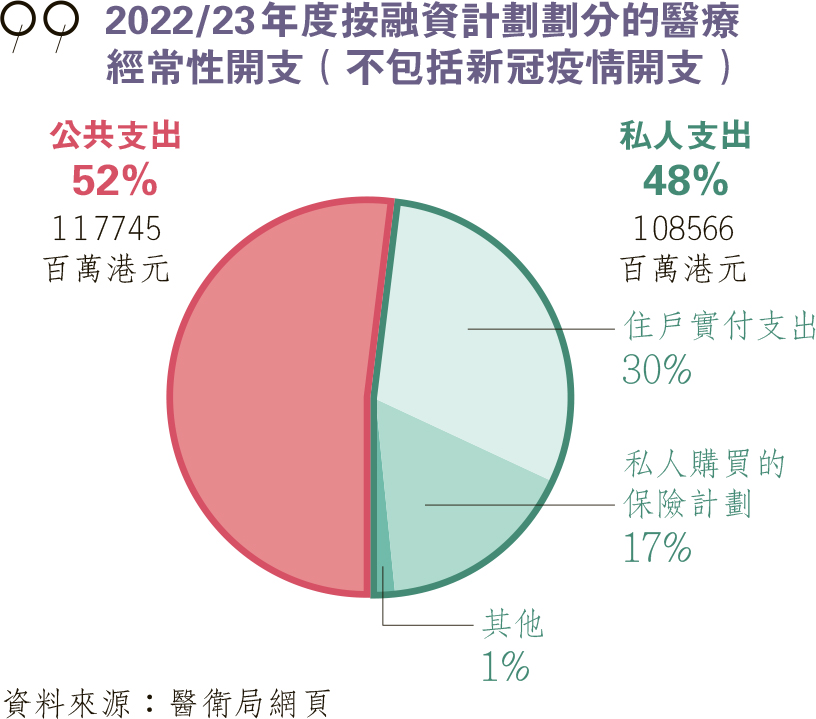

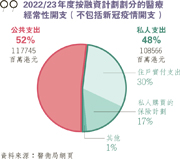

香港九成公營醫療服務開支以公帑支持,不過宏觀來看,政府只支付整體醫療衛生經常性開支的52%,而私人支出包括住戶實付支出、保險計劃則佔48%,單看保險佔比自90年代有上升趨勢。這次公營醫療費用改革,未有提及整體醫療融資制度問題,香港的醫療保障仍以公帑資助為主,可扣稅的自願醫保計劃為輔。在規劃不變之下,彭鴻昌指政府只能看看公帑如何用得更有效率,「但通常這一類用公帑資助的融資機制,當政府財政一出現波動,其實便很影響醫管局的撥款」。他舉例英國國家醫療服務體系(NHS)同樣由公帑支撐,為全民提供免費醫療,但近年亦面對輪候時間長、醫護因薪酬問題罷工等亂局。

融資方案討論 昔棄强制醫保

香港曾討論過醫療融資改革,政府於2008年的公眾諮詢提出了六個輔助融資方案——社會醫療保障(強制工作人口供款)、用者自付費用(提高公營醫療服務使用者須支付的費用)、醫療儲蓄戶口(強制儲蓄以留待日後使用)、自願私人醫療保險、強制私人醫療保險、個人健康保險儲備(強制性儲蓄及保險)。

經歷二三十年研究、諮詢,政府認為由於市民對強制融資方案有所保留,最終選擇推行自願醫保。熊志添指,自願醫保諮詢文件引用澳洲例子,但其實當地有了自願醫保,公營醫療服務的使用率沒什麼減少,反而有些人會同時使用公私營服務。香港的自願醫保計劃推出快6年,截至去年3月底,保單數目約為134萬張,但當中有多少只是把原有住院醫保,轉為自願醫保下保障更多及可扣稅的計劃?

他繼而提到,要由公帑資助的稅制系統,轉變成社會保障系統,全球成功例子不多,台灣是當中例外。加上政治因素,成功推動轉型至社會保障系統。熊志添與彭鴻昌不約而同提到,如果香港現有自願醫保佔比更高,或可以轉為強制。彭鴻昌說:「等於大家不會沒有手機、網絡系統,等於這些日常的需要,變成到時候大部分的人買了自願醫保,便可以再有一個強制(機制)。」

不過像台灣、韓國實施單一支付人(政府)的社會保障系統,熊志添提到也面對挑戰,其一是政府也會不夠錢支付,像台灣後來需尋求市民薪金以外的收入來源,其二是,濫用情况仍會存在,當地專科門診毋需經普通科門診轉介,以致輪候時間長,「人們覺得我已給錢了,那麼他會多用了」。至於新加坡的強制保健儲蓄計劃,個人戶口亦面臨不夠錢支付的情况,政府後來決定以家庭形式一起供款。

不同地方的醫療融資方案有別,要麼是依靠政府稅收,要麼是透過市民中央集資或保險款項,或是以公私共付形式避免濫用。彭鴻昌認為,當中公帑資助的做法仍是最公平,「公帑就是最大的風險池,大家有這個(醫療)需要,公帑集合社會不同資源去資助」。即使醫療開支持續上升,他認為政府亦有責任承擔,因健康權利也是市民權利;而中央供款等強制方案需要大量行政成本,現行自願私人醫保計劃則不具備風險攤分的能力,尤其政府曾承諾設「高風險池」卻未有推行,使患長期病但有經濟能力的人未能投保。

「萬元封頂」概念 「某程度上是一個HA(醫管局)的保險」

香港這次公營醫療收費改革,其中一環是加強醫療保障,包括首次引入沒有入息審查的封頂機制,公營醫療服務項目全年收費上限一萬元(自費藥械除外)。彭鴻昌建議,封頂線可再按病人收入水平細分,例如有一條更低但需要入息審查的封頂線,支援有經濟需要的家庭。整體來說,他認可封頂概念,「某程度上是一個HA(醫管局)的保險」。

如果市民接受全年一萬元這上限,或有機會改為一種醫療儲蓄戶口或保險的概念?熊志添亦認同,「變成市民可預計每年自己(最多)要花一萬元在醫療上,日後如果你真的去買保險——現在自願醫保也不用一萬元,當然一些其他醫保可能都會過萬元」。雖然靠公帑資助公營醫療系統,本質仍是源於稅收;但當市民真正感受到「羊毛出在羊身上」,明確知道自己的醫療開支,那麼對自身健康的態度有否有改變?

香港曾就醫療融資進行廣泛諮詢,惟最終未有落實任何強制性的方案。如果再作諮詢,情况會有變嗎?「如果政府有這個意願,想重推整個醫療融資,想有一個更有持續性的醫療融資系統,那麼它要收集很多的數據,到時那些市民的接受性就會高一點。」熊志添指,距離上一次諮詢已過去多年,或許人們對醫療融資的看法會有改變。

政府正積極發展基層醫療,熊志添指相對於專科服務,以基層醫療醫生處理市民的醫療需要成本更低,亦有助紓緩公立醫院服務壓力。不過他坦言,現在基層醫療的服務量未夠應付需求,「如果夠我們就不用面對今天這個問題,尤其是公營基層醫療的服務量是遠遠不足的」。政府需推動私家醫生參與公營基層醫療服務,但熊志添以慢病共治計劃為例,目前參與的家庭醫生人數並不理想,僅佔總數不足一成。